导读:网友凌晨蹲点退税 有人退了3万多,退税流程详解,退税的退税金额计算,退税的税务机关联系方式,退税成功案例分享,退税过程中的注意事项,退税的时间限制,退税的税务优惠政策,退税攻略经验分享,如何快速退税,退税政策最新解读

3月第一天,朋友圈、微博被“个人所得税退税”刷屏。

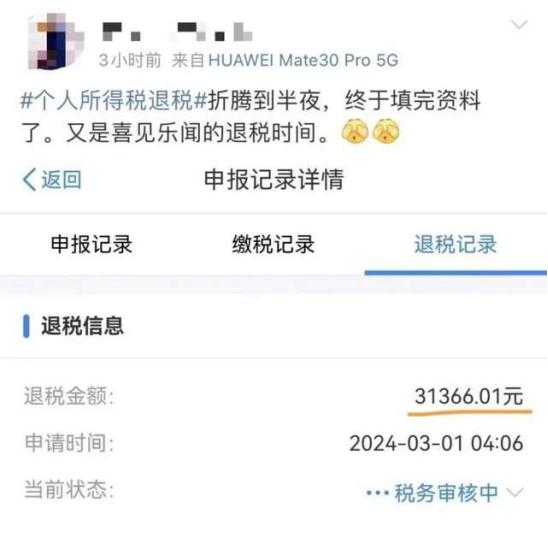

1日凌晨,有网友蹲点退税,退到了3万1千多元。

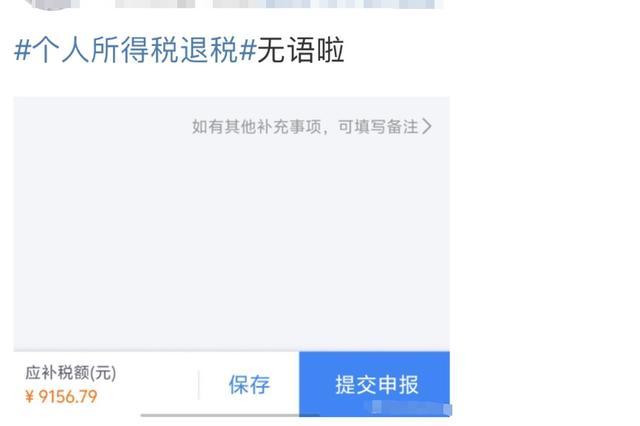

也有网友表示自己还得补缴九千多元。

按照往年数据,参与个税汇算的纳税人中不少人可以享受退税,补税人数占比较低。

哪些人能够退税?如何计算退税金额?请收下这份“快乐指南”:

据税务总局发布的《关于办理2023年度个人所得税综合所得汇算清缴事项的公告》,2024年3月1日起,将迎来2023年度个人所得税综合所得年度汇算。

居民个人需要汇总2023年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算最终应纳税额,再减去2023年已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

符合下列情形之一的,纳税人需办理汇算:

(一)已预缴税额大于汇算应纳税额且申请退税的;

(二)2023年取得的综合所得收入超过12万元且汇算需要补税金额超过400元的。

因适用所得项目错误或者扣缴义务人未依法履行扣缴义务,造成2023年少申报或者未申报综合所得的,纳税人应当依法据实办理汇算。

具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

汇算不涉及纳税人的财产租赁等分类所得,以及按规定不并入综合所得计算纳税的所得。

值得注意的是,财政部数据显示, 2023年全国个人所得税14775亿元,同比下降1%。

风险提示:根据央行等部门发布“关于进一步防范和处置虚拟货币交易炒作风险的通知”,本网站内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。本文收集整理自网络,不代表经典网立场,如若转载,请注明出处:https://www.jingdian230.com/news/174536.html

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台用户上传并发布,本平台仅提供信息存储服务。

Special statement: The above contents (including pictures or videos, if any) are uploaded and released by users of the we-media platform. This platform only provides information storage services.